In cadrul fiscalitatii din Romania, notiunea de venituri cu retinere la sursa joaca un rol esential in administrarea eficienta a impozitelor. In esenta, acest sistem simplifica procesul de colectare a impozitelor, transferand responsabilitatea platii de la contribuabil la platitorul de venit.

Ce sunt veniturile cu retinere la sursa?

Veniturile cu retinere la sursa sunt acele venituri pentru care impozitul se retine direct de catre platitorul de venit, in momentul efectuarii platii catre beneficiar. Practic, beneficiarul primește suma neta, iar impozitul este virat catre bugetul de stat de catre entitatea care efectueaza plata.

Exemple de venituri cu retinere la sursa:

- Venituri din dividende

- Dobanzi

- Chirii

- Venituri din drepturi de autor

- Venituri din premii sau jocuri de noroc

- Venituri din contracte civile (in anumite cazuri)

Cine are obligatia retinerii la sursa?

Obligatia de retinere, declarare și plata a impozitului revine platitorului de venit, care poate fi o persoana juridica (firma) sau, in unele cazuri, o persoana fizica autorizata. Acesta are datoria de a calcula corect impozitul, de a-l retine la momentul platii și de a-l vira ulterior catre bugetul de stat.

Cum se evidentiaza impozitul in contabilitate?

Evidentierea impozitului retinut la sursa presupune inregistrarea distincta atat a cheltuielii cu venitul brut, cat și a obligatiei de plata catre bugetul statului.

Utilizatorii SmartBill Conta pot evidentia foarte usor impozitul retinut la sursa.

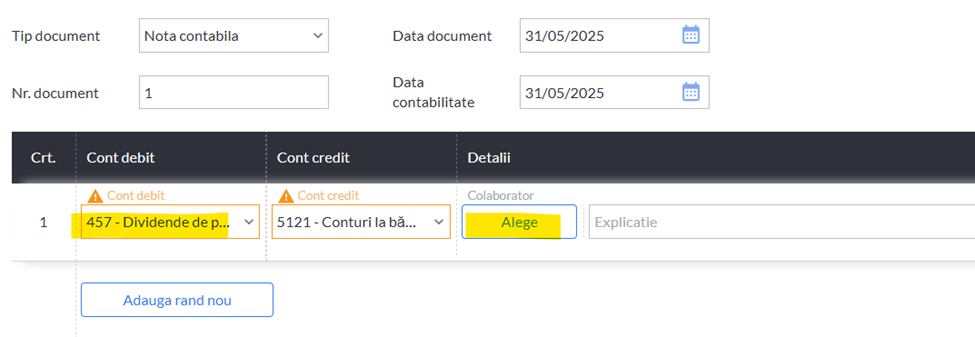

In momentul inregistrarii notelor contabile diverse sau a incasarilor/platilor in registrul de casa sau jurnalul de banca, daca se utilizeaza unul dintre conturile 457, 463, 4551, 4558, 456, 462 sau conturile analitice corespunzatoare acestora, va exista posibilitatea selectarii colaboratorului asociat operatiunii.

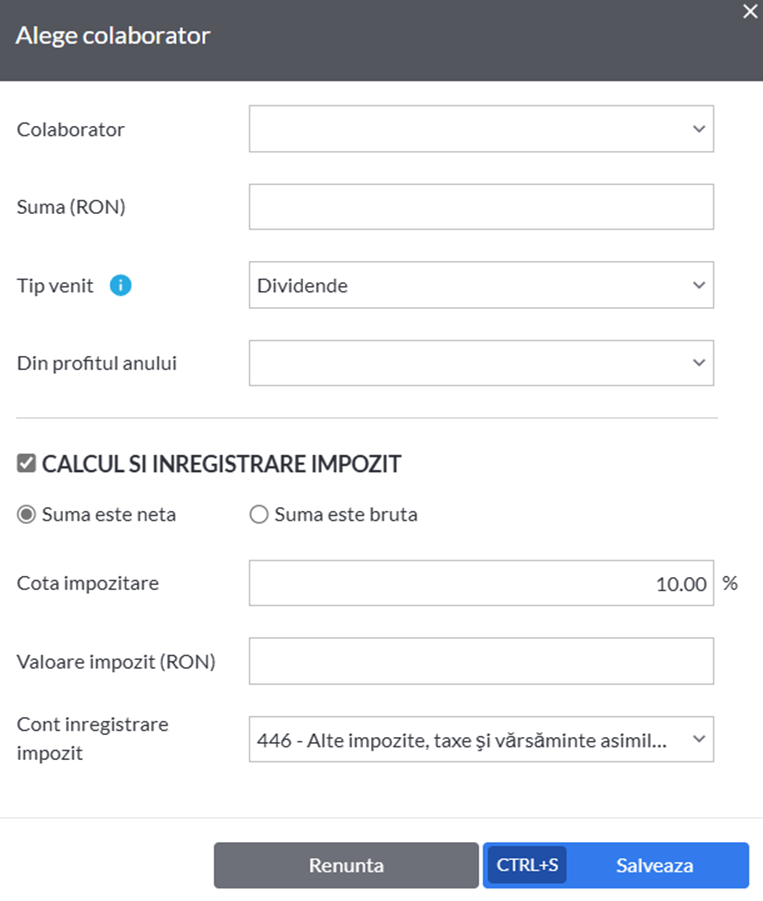

In exemplul de mai sus, la introducerea contului 457 se activeaza butonul Colaborator, de unde se va putea :

- alege colaboratorul dorit (persoana fizica)

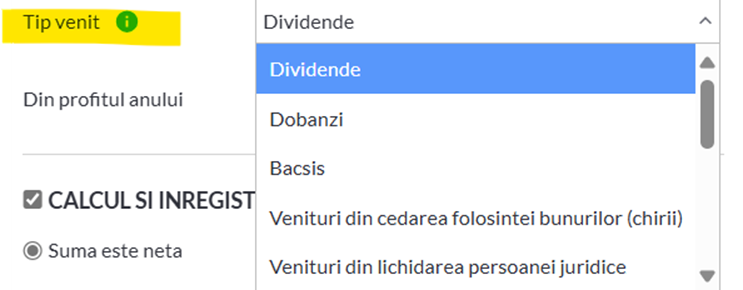

- tipul de venit dintr-o lista dispobila in aplicatie: dividende, bacsis, dobanzi, chirii, lichidare

- anul din care se distribuie dividendele

- suma neta sau bruta

- contul in care sa se inregistreze automat impozitul dupa aceasta operatiune.

Aceasta automatizare permite evidentierea foarte usora, pe fiecare beneficiar, a impozitului retinut la sursa pe un an intreg.

Informatia este utila pentru generarea declaratiei 205 dar si pentru a reflecta corect veniturile pentru stabilirea obligatiei de plata a CASS prin declaratia unica.

Avantajele sistemului de retinere la sursa

- Eficienta fiscala: statul colecteaza mai rapid impozitele.

- Reducerea evaziunii: se diminueaza riscul de neplata din partea contribuabilului.

- Simplificare pentru beneficiar: acesta nu mai trebuie sa se ocupe de calculul si plata impozitului.